Ontem (28.05.21), o EC Vitória publicou no seu site oficial Demonstrações Financeiras acompanhadas do Relatório dos Auditores Independentes Exercícios findo em 31 de dezembro de 2020 e de 2019.

Neste contexto, analisei objetivamente alguns pontos das demonstrações contábeis e o parecer do auditor. Ao final, expressei a minha opinião quando a situação econômico-financeira e algumas recomendações quanto a transparência no clube.

Antes de prosseguir, um ponto que necessita ser ponderado é a reapresentação das contas de 2019. O clube retificou valores quanto ao complemento dos direitos econômicos do Jordy Caicedo, amortização do intangível do referido atleta, registro de contrato de mútuo com a Magnun Indústria da Amazônia S.A e a realização de receita antecipada. Mais informações, no item 6.1 das notas explicativas nas demonstrações do clube.

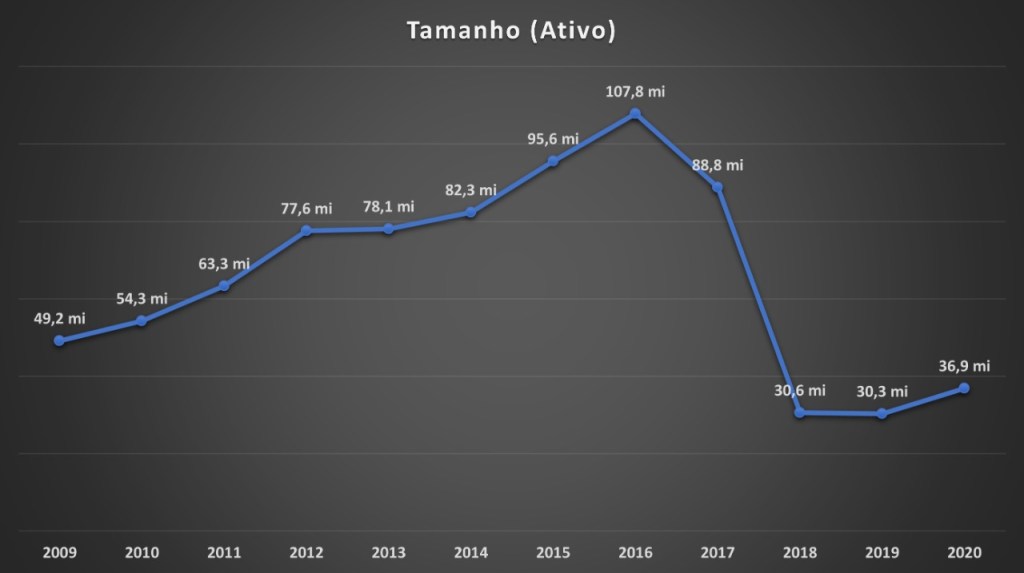

O Ativo do Clube

O clube aumentou o seu tamanho (ativo) pela primeira vez desde 2017, quando foi o último ano na Série A. Em época, o valor foi de R$ 88 milhões. Em 2020, o clube registrou, em seu ativo, o equivalente a quase R$ 37 milhões. Isso foi atribuído ao ativo circulante, nas contas a receber, outros créditos e adiantamento diversos. Nas contas a receber, por exemplo, o Grêmio deve ao EC Vitória R$ 9.855 milhões.

O São Paulo deve ao Vitória por conta do Santiago Trellez. O valor, ao que parece foi reconhecido no ativo não circulante, ou seja, a longo prazo. Entretanto, “durante o ano de 2020, esses valores não foram recebidos devido discussões entre as diretorias relacionadas a dívidas anteriores do Esporte Clube Vitória junto ao São Paulo Futebol Clube”. Mais informações, no item 11.2 (f) das notas explicativas nas demonstrações do clube.

As Dívidas (Curto e Longo)

O clube teve aumento, de forma considerada, da dívida de curto prazo (passivo circulante). A dívida alcançou o montante de R$ 67.481 milhões, quase R$ 20 milhões a mais que 2019. Este valor foi atribuído ao aumento das obrigações e encargos sociais a recolher (férias, 13º, rescisões, INSS, etc.) que, anteriormente, o valor era de R$ 9.859 milhões para R$ 14.186 milhões. Além disso, o empréstimo e financiamento aumentaram de R$ 5.180 para R$ 12.425. Mais informações, nos itens 18 e 17 das notas explicativas nas demonstrações do clube.

É fundamental ressaltar que o não pagamento de obrigações e encargos sociais (e fiscais) podem acarretar processos judiciais no futuro. Ao considerar o crescimento deste tipo de conta, pode-se comprometer o potencial de investimento do clube.

Vale destacar que teve decréscimo na conta acordos a pagar. O clube explica que convidou parte dos atletas, treinadores e funcionários a se desligarem do Clube, o que gera um passivo proveniente de acordos que serão honrados até o final do próximo exercício. Mais informações, no item 21 das notas explicativas nas demonstrações do clube.

O clube diminuiu a dívida de longo prazo (passivo não circulante). Em 2020, o valor foi, aproximadamente, R$ 98 milhões. Já em 2019, o valor foi, aproximadamente, R$ 101 milhões. Isso se deve a conta receitas a realizar e a provisão de contingências.

A conta receita a realizar aumentou no curto prazo e diminuiu no longo prazo. Ou seja, parte desses valores que eram expectativas em 2019, tornaram-se realidade em 2020. Esta conta serviu como contrapartida para contas a receber (o que fez aumentar o ativo – tamanho do clube), no qual reconheceu o direito a receber da venda do Diego Gabriel Silva Rosa (“Diego Rosa”) ao Manchester City Football Club (“Manchester”) e do Santiago Trellez Vivero (“Trellez”) ao São Paulo Futebol Clube (“SPFC”). Além disso, valores antecipados pela TV Globo (novembro de 2015). Tem-se, também, valores antecipados pela Confederação Brasileira de Futebol (CBF) referente à cota de participação na Copa do Brasil 2019, já realizados integralmente. Mais informações, no item 11 das notas explicativas nas demonstrações do clube.

Na provisão de contingências, houve aumento causado pelo reconhecimento de riscos provisionados para perda de causas nos âmbitos cíveis e trabalhistas. Ou seja, “prognóstico de perda provável, bem como causas anteriormente classificadas como de perda possível, que após uma nova avaliação dos assessores jurídicos, frente ao andamento dos respectivos processos, reconsiderou os riscos como de perda provável”. No ano de 2020, tem-se o jogador Guilherme Costa Machado Silveira, Teo Sports Assessoria e Consultoria Esportiva Ltda. (“Teo Sports”), Tatiana Mascarenhas Fontoura. Em 2019, Edno Nazareth Filho, Clube Atlético Paranaense e Performance Marketing Esportivo Ltda. Mais informações, no item 22 das notas explicativas nas demonstrações do clube.

O clube tem empréstimos ou financiamentos que onerarão o caixa do clube nos próximos anos. Em 2019, o valor era de R$ 450 mil, em 2020, aumentou para R$ 9 milhões. Nas notas explicativas, o clube explica que essa dívida, segundo o cronograma da dívida, deverá começar a ser paga a partir de 2022, no valor de R$ 4.441 milhões, R$ 4.441 milhões em 2023, R$ 31 mil em 2024 e R$ 93 mil em 2025. Mais informações, no item 17 das notas explicativas nas demonstrações do clube.

O principal passivo do EC Vitória (no longo prazo) é com tributos parcelados. Esta conta, de 2019 para 2020, teve pouca movimentação. O valor em 2019 foi registrado por R$ 40.653 e, em 2020, R$ 40.725. No entanto, “Conforme detalhado anteriormente, em 2020 o Clube suspendeu parte dos pagamentos dos débitos tributários parcelados”. Mais informações, no item 20 das notas explicativos nas demonstrações do clube.

A Liquidez

A liquidez geral (capacidade de pagar as dívidas) do clube melhorou de forma bem sensível. Saiu, em 2019, de 0,20, para 0,22. Ou seja, para que o clube possa pagar com suas obrigações, o valor mínimo é de 1,00. Nenhuma liquidez (corrente, imediata…) do clube se encontra na condição ideal.

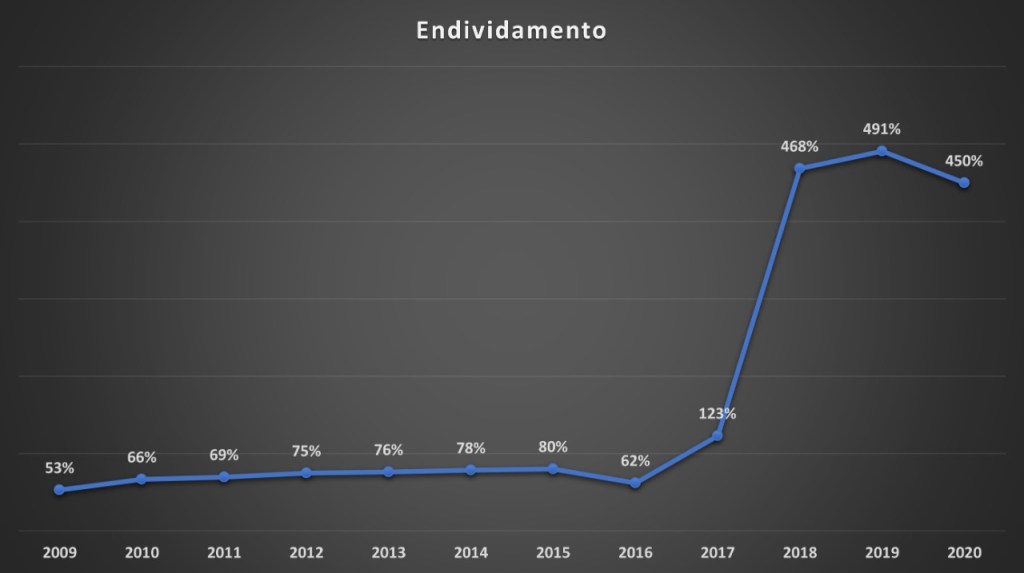

O Endividamento

O nível de endividamento do clube diminuiu de forma sensível. Para encontrar estes valores, divide-se as dívidas do clube (de curto prazo e longo prazo) pelo seu tamanho (ativo). Assim, encontra-se que a taxa de endividamento de 2020 diminuiu ao considerar os anos de 2019 e 2018. Este valor pode ser explicado por causa das contas a receber, outros créditos e adiantamento diversos registradas como direito a receber pelo clube (no seu ativo). Além disso, o decrescimento da dívida a longo prazo.

Muito embora diminuiu, o valor pode ser encarado com preocupação, e, talvez, como um sinal que o clube irá diminuir ao decorrer dos anos. Desde 2017, o EC Vitória não é capaz de honrar com os pagamentos das dívidas que possuem com terceiros.

O Crescimento da receita

O clube teve queda de receita (segmento futebol), o que é atribuído a queda na arrecadação de jogos, transação com atletas. Vale destacar que teve aumento no patrocínio e publicidades. Em 2019 foi R$ 1.369 milhões e em 2020, R$ 3.229 milhões.

O Patrocínio

Obs. não tenho as Demonstrações Contábeis de 2011

O clube apresentou o crescimento de receita com patrocínio e publicidades, quando considerado o ano anterior. No entanto, ao considerar 2018 (ano que já estava na série b), o valor ainda foi insatisfatório.

Análise Vertical e Horizontal (sem %)

Em termos gerais, no patrimônio líquido (passivo a descoberto), o clube acumula déficit acumulado de R$ 141.483 milhões, dado ao prejuízo de R$ 10.475 milhões em 2020.

O prejuízo anual foi, praticamente, o dobro de 2019. Estes valores consideram que o segmento clube social e esportes olímpicos não gera receita suficiente. E, assim, o superávit do segmento futebol é usado para custear o segmento clube social e esportes olímpicos.

Nas receitas operacionais (segmento futebol) do ano de 2020, o clube recebeu, praticamente, o dobro de luvas contratuais, patrocínios e publicidades quando comparado a 2019. Por outro lado, caiu valores relacionados arrecadação de jogos, premiações, fiel torcedor, loterias e outras e principalmente, transação com atletas.

Nas despesas operacionais (segmento futebol), teve um aumentou, ao considerar 2019. Isso se deve a amortização com o intangível. O gasto com futebol profissional (despesa com pessoal) foi menor em 2020 que em 2019. Mais informações, no item 17 das notas explicativas nas demonstrações do clube.

As receitas operacionais (segmento clube social e esportes olímpicos) diminuíram de R$ 781 (2019) para R$ 624 (2020). Estes valores são relacionados a venda de produtos da loja. O que vale destacar é que em 2020 o clube não teve custo com os produtos que foram vendidos (famoso CPV). Em 2019, o CPV diminuiu a receita em quase 50%. Isso pode ser dado pela confecção própria dos produtos (?). As despesas operacionais diminuíram de forma significativa. Em 2019, eram R$ 23.700 e, em 2020, foram R$ 13.546.

Muito embora a diminuição das despesas e custos do segmento clube social e esportes olímpicos, o clube registrou déficit (que foi metade do valor quando comparado a 2019).

O Parecer da Auditoria

Este foi o terceiro ano consecutivo da RSM Brasil Auditores Independentes – Sociedade Simples auditando as contas do EC Vitória.

O parecer, de forma semelhante ao ano passado, foi uma opinião com ressalvas e com ênfases. O auditor responsável reconhece que as demonstrações financeiras se apresentam de forma adequada. Entretanto, relata que “Se o Clube tivesse apresentado demonstrações financeiras consolidadas, alguns elementos nas demonstrações financeiras teriam sido afetados de forma relevante”.

O auditor ainda informou que o EC Vitória mantém no Patrimônio Líquido quantia referente a reserva de reavaliação sobre o ativo imobilizado realizada em data anterior a 2007 e que não vêm sendo registrada realização. Desta forma, “Em decorrência desse assunto, não foi possível determinar se teria havido necessidade de efetuar ajustes em relação ao montante da reserva de reavaliação para os exercícios findos nessas datas, assim como nos elementos componentes do resultado, do resultado abrangente, do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data.”

Nas ênfases do parecer, o auditor menciona que o EC Vitória apresentou déficit no montante de R$ 10.450 milhões, equivalente a 20,84% da sua receita bruta apurada no ano anterior. Isso significa que descumpriu o artigo 4º, inciso V, alíneas “a” e “b” da citada Lei 13.155/15 estabelece que o Clube deve, desde 1º de janeiro de 2017, reduzir o déficit para até 10% (dez por cento) da sua receita bruta apurada no ano anterior e a partir de 1º de janeiro de 2019, para até 5% (cinco por cento) da sua receita bruta apurada no ano anterior.

Outro ponto menciona é o alerta para os sucessivos déficits ao longo dos anos, excesso de dívida a curto prazo (passivo circulante) e PL negativo. Para o auditor: “a continuidade futura das atividades operacionais dos negócios do Clube, dependerá do sucesso nos esforços da sua gestão, com o objetivo de assegurar a recuperação e o equilíbrio econômico-financeiro de suas atividades.”

A Conclusão

Os indicadores utilizados foram os que considerei relevantes para análise de um clube com sucessivos déficits. Vejo ser totalmente desnecessário analisar a rentabilidade, margem de superávit para algo que não existe.

Ao considerar as contas dos dois últimos anos (2018; 2019), o conselho diretor demonstra esforço para melhorar o cenário. Por exemplo, taxa de endividamento, dívidas a longo prazo, custos e despesas (na DRE) diminuíram. Conta-se, também, a busca por fonte alternativa de receita.

Em 2021, o clube demonstrou alguns sinais visto que passou pelas duas primeiras fases da Copa do Brasil e chegou às semifinais do Campeonato do Nordeste, o que alcançou maior visibilidade no futebol profissional, e permite projeções positivas para novos patrocínios.

O clube busca a construção da Academia de Futebol, que vai proporcionar a instalação de um programa de formação com metodologia própria e inovadora. A intenção disso é alcançar jovens a partir de 4 anos de idade, e um ambiente de convivência do sócio torcedor com uma estrutura ampla para entretenimento e aproximando a torcida do clube, o que poderá aumentar as receitas.

Recentemente, o clube fechou parceria com um banco digital. A parceria com a Cactvs foi para construção da Academia de Futebol. O Diretor Executivo, Antônio Jorge, explica que “25% das vendas da Cactvs Sorteio na Bahia serão destinados para a Academia de Talentos do Vitória“. Também foi abordado uma parte da receita fixa. Com a Academia de Futebol, o clube espera uma receita anual de mais R$ 6 milhões 1.

É de se ressaltar que o último ano foi de uma crise pandêmica jamais vista. O clube perdeu algumas receitas que estava acostumado a ter, como a presença do seu torcedor no estádio e o número de sócios que caíram de forma alarmante. Nas notas explicativas, o clube tem um plano ambicioso para o aumento em até 20 mil sócios (1.3, item i).

Destaco que o Conselho Diretor precisa conquistar a confiança da torcida/sócios. Isso só será possível com postura profissional e ética, resultado administrativo e esportivo e, principalmente, pela transparência. Acredito no papel da capacidade da gestão atrelado a paixão do torcedor. O clube além de buscar diminuir os gastos, construir a academia de futebol, deve usar o seu principal patrimônio que é o torcedor. Recentemente, discuti 12 ideias para melhorar o programa de sócio-torcedor.

Acredito que o clube está se recuperando ao considerar os dois últimos anos. Até o momento (29.05.21), não se tem retorno do torcedor ao estádio, queda no número de sócios (5.498) e nenhuma venda de jogadores, o que é indicativo que se precisará de mais soluções para lidar com essa queda de receita que, em 2020, foi muito grande em comparação aos dois últimos anos.

O cenário do clube é muito preocupante. As dívidas de curto prazo cresceram de forma significante. O déficit anual, como já era esperado, aumentou também por conta da pandemia. E, nessas circunstâncias, tem-se vários anos com sucessivos déficits e sem, ainda, uma perspectiva de melhora.

Por fim, a criatividade será necessária para que o Conselho Diretor assegure a recuperação e o equilíbrio econômico-financeiro das atividades do EC Vitória. Espero tão breve poder analisar as contas do clube com indicadores que demonstrem rentabilidade, margem de superávit, liquidez positiva (acima de 1,00) e endividamento controlado.

As Recomendações para aprimorar a transparência do clube

- O clube deve disponibilizar, de forma oportuna, as demonstrações contábeis. Muito embora a argumentação, a data 30.04 deve ser cumprida.

- Evidenciar as contas, de forma abrangente, outros créditos, outras contas a pagar. Não fica claro o que compõe cada conta.

- Evidenciar, de forma clara e de bom entendimento, a conta empréstimo e financiamento. O item 17 das notas explicativas não demonstra com facilidade e clareza o que compõe a conta de empréstimo e financiamentos (passivo circulante e não circulante). Sugiro detalhar como foram formados estes dois valores, muito embora se apresenta os gastos como estará até 2025.

- Apresentar outros investimentos que não tenham como interesse apenas o futebol profissional. Reconhece que este é o que mantém o clube, mas como se gasta com outras atividades, acredito que estes investimentos deveriam ser apresentados.

- Apresentar o real interesse com a sua Controlada (Vitória S.A). Além disso, explicar os motivos para não demonstração financeira de forma consolidada (controladora + controlada = consolidado). É necessário esclarecer este ponto, visto que as contas (elementos) na demonstração financeira, de forma consolidada, são afetadas de forma significante, como ponderado pelo auditor.

Saudações rubro-negras!

REFERÊNCIAS