Na última quarta-feira, o EC Vitória publicou no seu site oficial as Demonstrações Financeiras acompanhadas do Relatório dos Auditores Independentes para o último exercício social (período) 2021.

No último ano, tinha feito uma análise sobre alguns pontos das demonstrações contábeis e do parecer do auditor. Além disso, ao final expressei a minha opinião quanto a situação econômico-financeira e algumas recomendações quanto a transparência no clube. No entanto, nos últimos meses ocorreu discussão sobre o relatório findo em 2020, no qual ocasionou retificação nas contas e que foram reapresentadas agora nesse relatório de 2021.

Esse fato pode gerar desconfiança sobre os números contábeis que são apresentados pelo clube. Confesso que pensei várias vezes quanto a analisar este exercício. Vai que ocorre, de novo, uma nova retificação de contas? Será que posso CONFIAR MESMO nesses números contábeis para analisar? Foram questões que refleti nos últimos dias.

Ano passado foram três Presidentes que geriram o orçamento do clube. O Sr. Paulo Roberto de Souza Carneiro (01.01 a 01.09.2021), Sr. Luiz Henrique Viana Pereira (02.09 a 28.10.2021) e Sr. Fábio Rios Mota (29.10.2021). Vejo como reflexo das brigas internas políticas do clube e que reflete em campo e nos números contábeis (como vamos ver).

Antes de iniciar a análise, gostaria de mencionar que o clube este ano disponibilizou as demonstrações contábeis no prazo, evidenciou de forma clara e de fácil entendimento as contas de empréstimo e financiamento e o balanço consolidado (controladora + controlada = consolidado). Estes pontos foram recomendados aqui para aprimorar a transparência no ano passado.

A consolidação trouxe um problema, visto que não tive acesso aos demais anos consolidados. Por conta disso, apresento gráficos com a consolidação (com o Vitória S.A) e outro apenas com a controladora (EC Vitória). Isso fará que não tenhamos prejuízo na análise. No mais, durante a análise, pondero os momentos que se deve separar valores da controladora e os valores consolidados. Desde já, uma recomendação de transparência ao EC Vitória: publique todos os outros demonstrativos consolidados dos anos anteriores.

Começo pelo parecer de auditoria antes de seguir para o desempenho econômico-financeiro do clube. Além disso, o relatório de auditoria seguiu como um guia para direcionar minha análise mais criteriosa para os pontos destacados pelo auditor.

O PARECER DA AUDITORIA

Mais um ano que a RSM Brasil Auditores Independentes – Sociedade Simples auditando as contas do EC Vitória.

Não diferente dos últimos anos, foi um parecer com ressalvas e com ênfases. Na opinião do auditor, exceto pelos possíveis efeitos do assunto descrito na seção intitulada “Base para opinião com ressalva”, as demonstrações financeiras individuais e consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira individual e consolidada.

Na base para opinião com ressalvas, é apontado que o montante R$ 6.539 mil (mesmo valor em 2020) referente a reserva de reavaliação sobre ativo imobilizado realizada em data anterior a 2007, para a qual não há informações históricas suficientes sobre o seu valor, nem vêm sendo registrada qualquer realização.

O auditor chama à atenção para o fato de que o Clube incorre em prejuízos nos últimos anos, déficit individual e consolidado, excesso de passivo circulante individual e consolidado, e patrimônio líquido negativo (passivo a descoberto) individual e consolidado de R$ 244.322 mil. Em razão da queda para série C, o que dificultou o cumprimento de seus compromissos financeiros de curto e médio prazos.

Na opinião da auditoria, a existência de incerteza relevante pode levantar dúvida significativa quanto à capacidade de continuidade operacional do Clube. A continuidade futura das atividades operacionais dos negócios do Clube, dependerá do sucesso nos esforços da sua gestão.

Com o agravamento de sua capacidade de geração de caixa, o Clube suspendeu durante o exercício corrente o pagamento das parcelas do PROFUT, o que acarretou a rescisão de parte dos parcelamentos do Clube tendo como consequência a perda dos benefícios e descontos financeiros trazidos pelo Programa.

O ATIVO DO CLUBE

Não consolidado (EC Vitória)

No gráfico: ativo do clube ao longo dos anos

Consolidado (com o Vitória S.A)

No gráfico: ativo do clube ao longo dos anos

O clube diminuiu o seu tamanho (ativo) cercar de 24,73%, quando comparado ao ano anterior. Vale ressaltar, que nos anos de 2019 e 2020, o EC Vitória até ensaiou crescimento. Acredito que a queda para Série C poderá fazer experimentar um dos seus menores ativos da sua história. Mas, isso dependerá da capacidade de gestão do clube.

Ao comparar os dois últimos anos (2020 vs 2021), a queda do ativo se deve as contas a receber praticamente (diminuiu 45,6%). Em 2020, foram registrados R$ 12.766 milhões e, em 2019, R$ 6.941 milhões. Basicamente, o Grêmio Foot-Ball Porto Alegrense tinha que pagar ao Clube R$ 9.855 milhões. Já em 2021, restavam apenas R$ 832 mil. Mais informações, no item 10.1 das notas explicativas nas demonstrações do clube.

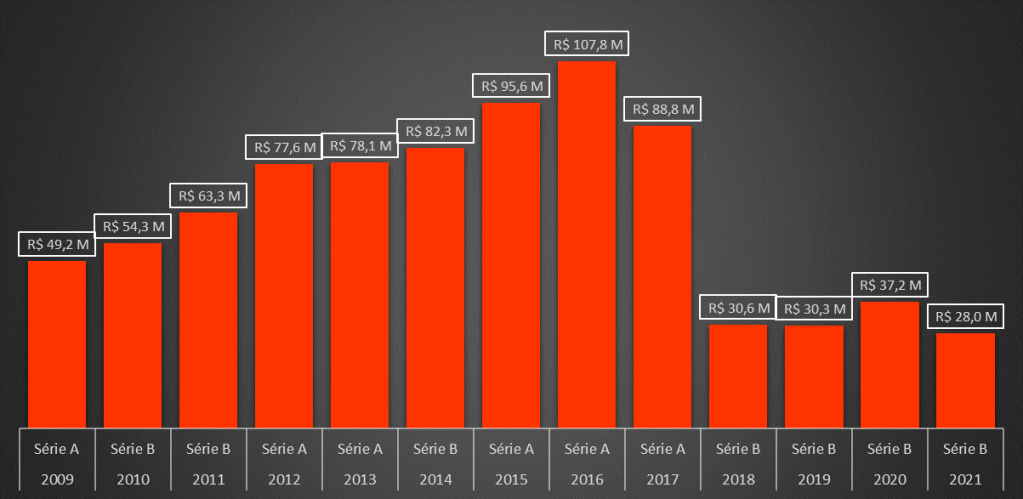

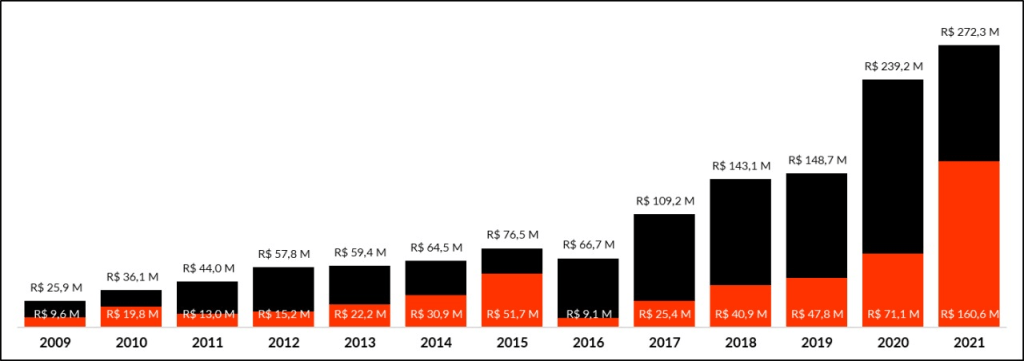

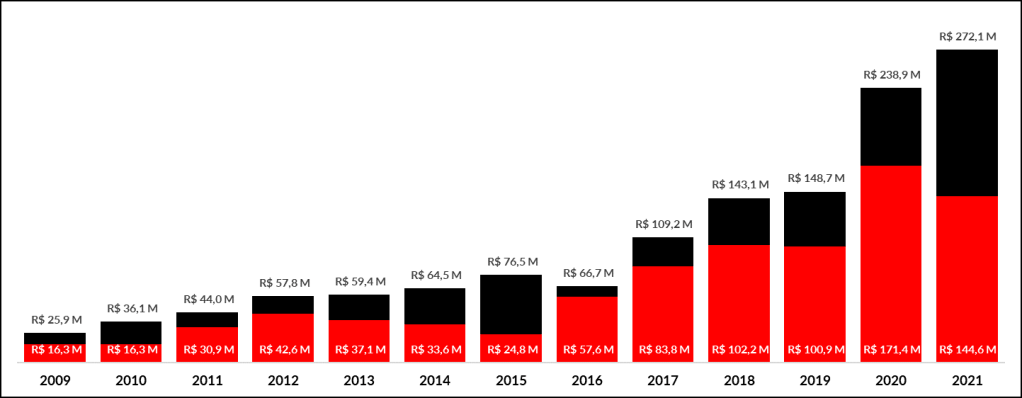

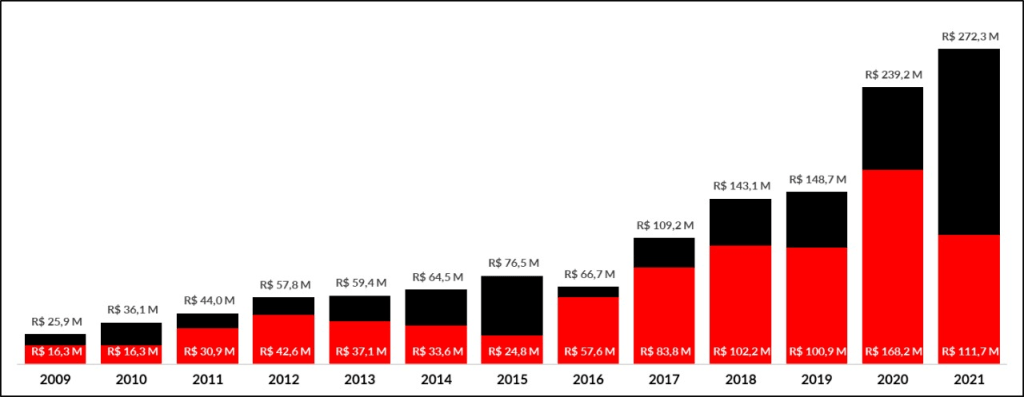

AS DÍVIDAS DE CURTO

Não consolidado (EC Vitória)

No gráfico: dívida de curto prazo

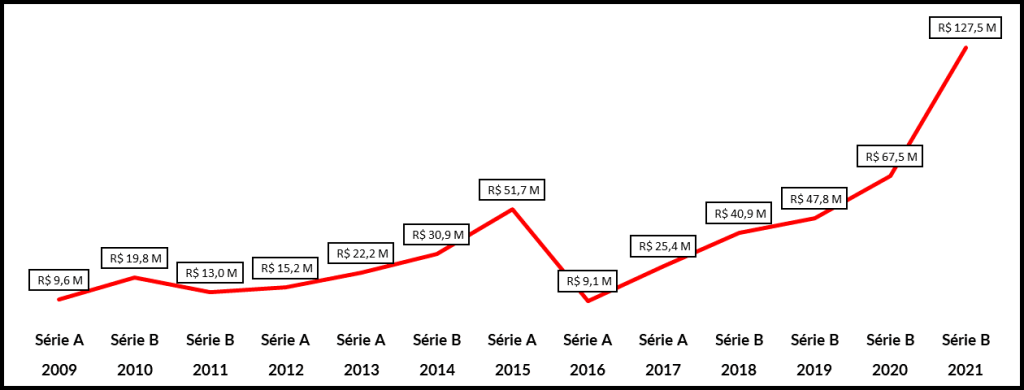

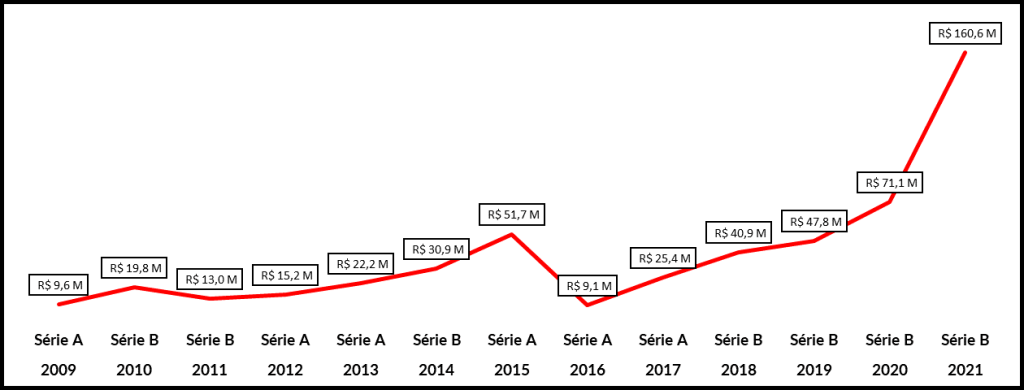

Consolidado (com o Vitória S.A)

No gráfico: dívida de curto prazo

O EC Vitória teve aumento expressivo das suas dívidas de curto prazo (o passivo circulante). A dívida alcançou o montante de R$ 160,6 milhões (consolidado). Apenas a controladora, ficou em R$ 127.498 quase R$ 60 milhões a mais que 2020. Este valor foi atribuído as Obrigações e encargos sociais (férias, 13º, rescisões, INSS, etc.) e Obrigações tributárias. Ambos representam os maiores credores (no curto prazo).

Em 2020, Obrigações e encargos sociais representavam R$ 14.186 milhões. Já em 2021, R$ 49.109 milhões. As obrigações tributárias, antes R$ 5.946 milhões e, em 2021, R$ 68.519 milhões. De forma respectiva, cresceram 246% e 1052%.

As dívidas previdenciárias representam 78% do total das dívidas sociais (rescisão do parcelamento não âmbito da RFB e PGFN). Já os débitos não previdenciários (Parcelamento PROFUT rescindido automaticamente em novembro de 2021), representam 48,7% e o IPTU (parcelamento (PAD) feito em 2020, reincidido em 2021 por inadimplência) representa 35,23% das dívidas tributárias.

É de ressaltar que estes valores são consolidados. Sem o Vitória S.A, o valor R$ 8.758 (Dívidas previdenciárias PGFN/RFB) é da controladora. As dívidas tributárias são exclusivamente da controladora (sem dívida Vitória S.A). Mais informações, nos itens 17 e 18 das notas explicativas nas demonstrações do clube.

É fundamental ressaltar que o não pagamento de obrigações e encargos sociais (e fiscais) podem acarretar processos judiciais no futuro. Ao considerar o crescimento deste tipo de conta, poderá comprometer o potencial de investimento do clube.

Por outro lado, a conta empréstimo e financiamentos apresentou decréscimo (61% menor que 2020). A queda ficou por conta basicamente do Banco Daycoval (cessão de créditos a receber junto à TV Globo) e empréstimos de pessoas físicas (contratos de mútuos sem garantias firmados entre o Clube e parceiros, basicamente, com intuito de auxiliar na negociação de transações envolvendo aquisições de atletas para a agremiação). Mais informações, no item 16 das notas explicativas nas demonstrações do clube.

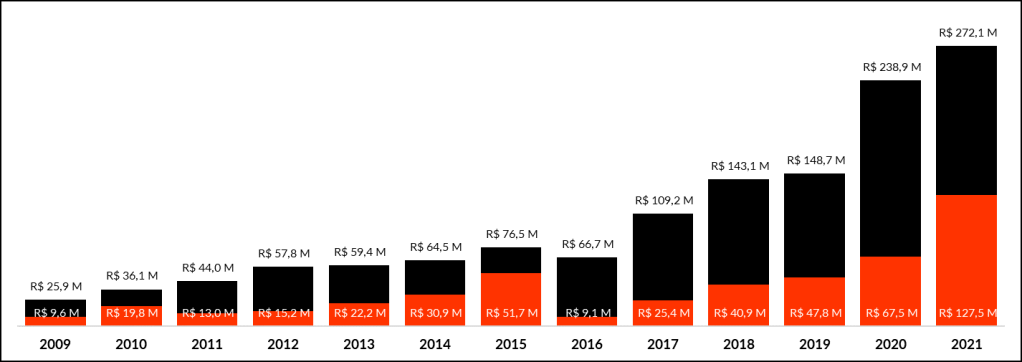

Não consolidado (EC Vitória)

No Gráfico: relação dívida total e dívida de curto prazo

Consolidado (com o Vitória S.A)

No Gráfico: relação dívida total e dívida de curto prazo

Ao analisar a dívida de curto prazo (passivo circulante) e a dívida total do clube (passivo exigível), percebe-se que a de curto prazo representa quase 60,0% das dívidas totais do clube, em âmbito consolidado. A controladora tem passivo circulante de R$ 127.498 e o passivo exigível não consolidado de R$ 272.138, a dívida de curto prazo representa 46,8%.

Este é um ponto que foi chamado à atenção pelo relatório de auditoria. O excesso de dívida de curto prazo pode comprometer a continuidade futura das atividades operacionais, devido que a queda da receita dificulta o cumprimento dos compromissos.

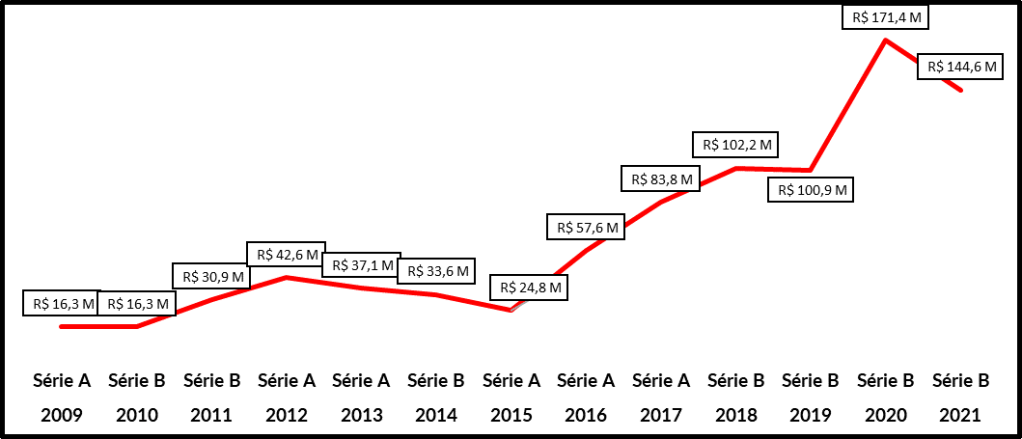

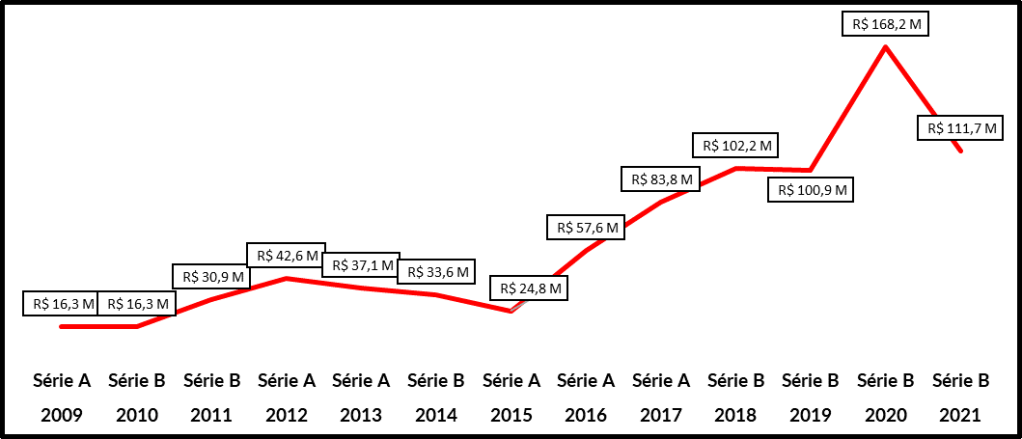

AS DÍVIDAS DE LONGO PRAZO

Não Consolidado (EC Vitória)

No gráfico: dívida de longo prazo

Consolidado (com o Vitória S.A)

No gráfico: dívida de longo prazo

O clube diminuiu a sua dívida de longo prazo, com ou sem controlada (Vitória S.A). Sem a controlada, o passivo não circulante alcançou R$ 144.640 milhões. As receitas a realizar aumentaram no curto prazo e diminuíram no longo prazo. Ou seja, parte desses valores que eram expectativas em 2020, tornaram-se realidade em 2021. Esta conta serve como contrapartida para contas a receber (o que fez aumentar o ativo – tamanho do clube).

O clube renegociou o contrato de cessão onerosa de direitos de transmissão e de exibição de espetáculos desportivos, recebendo à época R$ 40.000 a título de luvas ou prêmio pela assinatura do contrato. Além disso, Diego Gabriel Silva Rosa (“Diego Rosa”) ao Manchester City Football Club (“Manchester”) e do Santiago Trellez Vivero (“Trellez”) ao São Paulo Futebol Clube (“SPFC”). O clube manterá registrado o saldo recebível contra o passivo enquanto não houver recebimento. Mais informações, no item 10.2 das notas explicativas nas demonstrações do clube.

O clube explica em função do agravamento de sua situação financeira, suspendeu parte dos pagamentos dos débitos tributários parcelados. Como consequência, houve a rescisão automática do parcelamento. Vale destacar que este é o principal passivo do EC Vitória (no longo prazo). Mais informações, no item 10.2 das notas explicativas nas demonstrações do clube.

Outra conta que chama atenção é a provisão de contingências. A conta aumentou 72% quando comparada a 2020. O aumento foi causado pelo reconhecimento de riscos provisionados para perda de causas nos âmbitos cíveis e trabalhistas.

Têm-se como processos cíveis

| Ação monitória movida pela Teo Sports em face do Clube contra a falta de pagamento; |

| Tatiana Mascarenhas Fontoura – Em abril de 2002 a autora sofreu grave lesão assistindo a uma partida no Estádio Manoel Barradas; e |

| Atlético Paranaense processou o Clube pedindo a importância de R$ 2.770 devido ao fato do Esporte Clube Vitória ter recebido uma proposta de compra por Dinei (atleta que o Athletico tinha preferência na negociação) e não ter o oferecido ao Atlético Paranaense. |

Quanto aos processos trabalhistas, o clube não apresentou quais seriam e se limitou apenas a informar que “Compreendem em sua maioria, questionamentos quanto ao direito de uso de imagem de atletas profissionais e comissão técnica, contratos de trabalho, vínculo empregatício, horas extra, salários adicionais, entre outros”.

Ao analisar as demonstrações contábeis do ano passado, tinha o jogador Guilherme Costa Machado Silveira. Mais informações, no item 21 das notas explicativas nas demonstrações do clube.

Sem consolidação (EC Vitória)

No Gráfico: relação dívida total e dívida de longo prazo

Consolidado (com o Vitória S.A)

No Gráfico: relação dívida total e dívida de longo prazo

Ao analisar a dívida de longo prazo (passivo não circulante) e a dívida total (passivo exigível), percebe-se que a de longo prazo representa quase 41,0% das dívidas totais do clube, em âmbito consolidado. Apenas a controladora, para o passivo não circulante não consolidado de R$ 144.640 e o passivo exigível não consolidado de R$ 272.138, a dívida de curto prazo representa 53,1%, aproximadamente. Mais informações, no item 16 das notas explicativas nas demonstrações do clube.

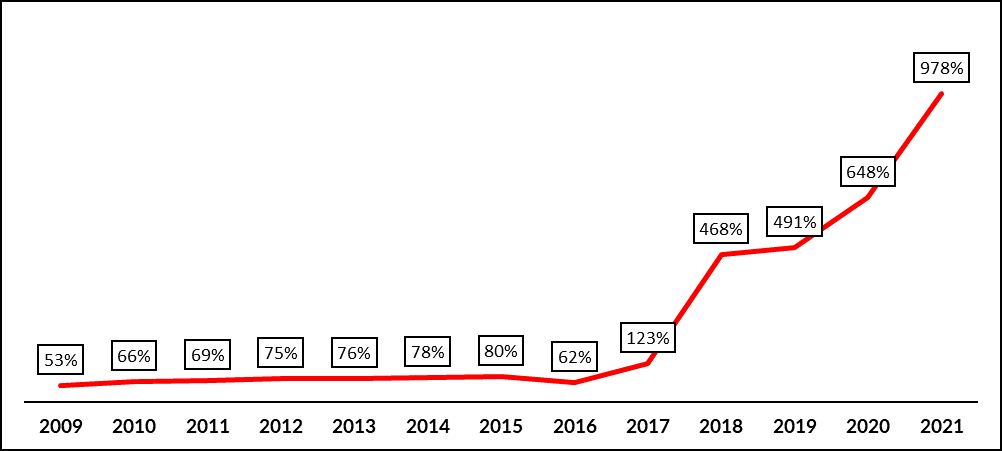

O ENDIVIDAMENTO

O nível de endividamento do clube aumentou de forma expressiva (consolidado ou apenas a controladora). Para encontrar estes valores, divide-se as dívidas do clube (de curto prazo e longo prazo) pelo seu tamanho (ativo). Assim, encontra-se que a taxa de endividamento de 2021 aumentou ao considerar os anos de 2020 e 2019.

Este valor pode ser explicado por causa do aumento do valor das contas de curto prazo, sobretudo as Obrigações e encargos sociais e Obrigações tributárias, por exemplo. Este índice pode ser encarado com preocupação. Desde 2016, o EC Vitória não é capaz de honrar com os pagamentos das dívidas que possuem com terceiros.

No gráfico: endividamento do clube ao longo dos anos

O CRESCIMENTO DA RECEITA

O clube apresentou aumentou de receita (segmento futebol), o que é atribuído ao aumento dos Direitos de transmissão de TV (participação do Clube nos campeonatos Baiano, Copa do nordeste, Copa do Brasil e Campeonato brasileiro da série B) e a Transação com atletas (atletas Diego Rosa, Pedro Henrique).

Os Direitos de transmissão de TV cresceram 52% quando comparado a 2020 (em 2021 o valor foi R$ 10.284 milhões). Já as transações dos atletas, o crescimento foi de 465% comparado a 2020 (em 2021 o valor foi R$ 21.254 milhões). Mais informações, no item 23 das notas explicativas nas demonstrações do clube.

Destaco que a controladora teve receita anual de R$ 57.332 milhões em 2021, o que foi superior em 57% a 2020. O Vitória S.A foi responsável por R$ 1.844 milhões de receita. O clube explica que é um valor de “premiações recebidas pelo Clube pela participação e/ou pela qualificação em fases seguintes da Copa do Brasil e Copa Nordeste, além dos recebimentos ligados ao programa de sócio torcedor.” De forma consolidada, o valor foi de R$ 59.176 milhões. Em contraste, o clube teve queda de arrecadação.

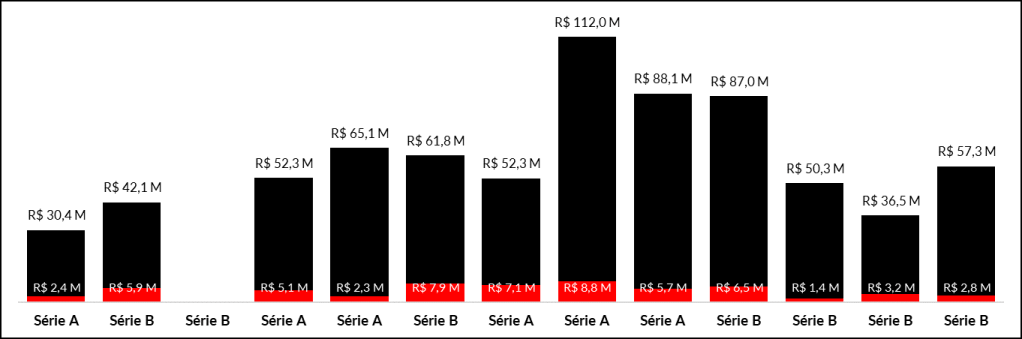

Não consolidado (EC Vitória)

Obs. não tenho as Demonstrações Contábeis de 2011

No gráfico: Relação da receita líquida e o patrocínio

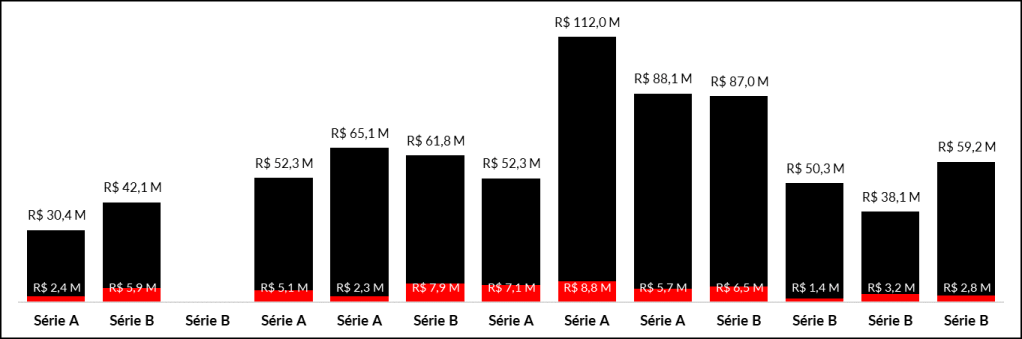

Consolidado (com o Vitória S.A)

Obs. não tenho as Demonstrações Contábeis de 2011

No gráfico: Relação da receita líquida e o patrocínio

Ao considerar os dois últimos anos, a arrecadação em jogos representa a última fonte de receita do clube, sobretudo em 2021. No entanto, o ano foi um ano atípico ainda pelas restrições de público causada pela pandemia. Outra receita que teve queda foi o patrocínio. O valor representou apenas a penúltima fonte de receita do clube.

Gostaria de destaque nesse ponto, em todos os anos, a receita com patrocínio do EC Vitória não passa de 10% das receitas totais do clube, como pode ser visto no gráfico. Nos últimos meses, discuti tipos de atividades de marketing que o clube pode usar para melhorar as suas receitas e como pode aumentar a demanda por sua marca e torná-la mais atraente para investimentos (em breve disponível pela Goal Academy).

ANÁLISE VERTICAL E HORIZONTAL (SEM %)

Em termos gerais, no patrimônio líquido (passivo a descoberto), o clube acumula déficit acumulado de R$ 244.322 milhões, dado ao prejuízo de R$ 42.320 milhões em 2021. O prejuízo anual foi, praticamente, o dobro de 2020. Estes valores também consideram que o segmento clube social e esportes olímpicos não gera receita suficiente.

O clube teve crescimento exponencial de despesas de tributos (R$ 40.150 milhões no consolidado e R$ 27.970 milhões para controlada). O aumento foi de 2700% quanto comparado a 2020. Também é de ponderar o crescimento da conta custos gerais e administrativas. O valor em 2020 foi de R$ 1.924 milhões e em 2021, R$ 8.238 milhões. O aumento foi de 328% ao comparar a 2020. A maior parte trata de acordos com treinadores e atletas. Mais informações, no item 25 das notas explicativas nas demonstrações do clube.

CONCLUSÃO

Os indicadores utilizados foram os que considerei relevantes para análise de um clube com sucessivos déficits. Vejo ser totalmente desnecessário analisar a liquidez, rentabilidade, margem de superávit para algo que AINDA não existe.

Ao considerar as contas dos dois últimos anos (2020; 2021), julgo como preocupante. A situação do clube é dada por prejuízos nos últimos anos, excesso de dívida no curto e longo prazo, queda para série C, o que dificulta o cumprimento de seus compromissos financeiros.

Em 2022, o clube ainda demonstra sinais que reforçam a minha preocupação. Não passou para próxima fase do campeonato baiano, não participou da copa do nordeste, o que diminui o alcance de visibilidade no futebol profissional.

O EC Vitória apresentou novos patrocinadores ao longo desse ano (2022) e movimentação para obter novas fontes de receitas (aluguel, eventos, etc). É de suma importância a busca por fonte alternativa de receita. Conforme o relatório de auditoria pondera “A continuidade futura das atividades operacionais dos negócios do Clube, dependerá do sucesso nos esforços da sua gestão, com o objetivo de assegurar a recuperação e o equilíbrio econômico-financeiro de suas atividades”.

Acredito que o maior patrimônio do clube não é explorado de forma capaz de gerar mais receitas. Aqui, discuti 12 ideias para melhorar o programa de sócio torcedor.

É de se ressaltar que o último ano ainda teve reflexo da crise pandêmica. O clube perdeu algumas receitas que estava acostumado a ter, como a presença do seu torcedor no estádio e o número de sócios. Além de todo esse cenário, o EC Vitória teve muita troca de gestores ao longo do ano. Ainda hoje é gerido por um presidente interino. Sem previsão de novas eleições.

Por fim, a criatividade será necessária para que o Conselho Diretor assegure a recuperação e o equilíbrio econômico-financeiro das atividades do EC Vitória. Espero tão breve poder analisar as contas do clube com indicadores que demonstrem rentabilidade, margem de superávit, liquidez positiva (acima de 1,00) e endividamento controlado (amém!).

RECOMENDAÇÕES PARA APRIMORAR A TRANSPARÊNCIA DO CLUBE

1. O clube deve disponibilizar as movimentações que ocorreram da controlada, de forma clara e abrangente.

2. Vejo como pertinente publicar todos os relatórios contábeis de forma consolidada (antigos). Eu, por exemplo, só tenho este consolidado. E os demais?

3. Evidenciar as contas, de forma abrangente, Premiação, fiel torcedor, loterias e outras. Não fica claro o que compõe cada conta. Por exemplo, não identifiquei o valor para sócio torcedor.

4. Apresentar o andamento dos investimentos que foram apontados no relatório anterior. Por exemplo, nenhuma ponderação sobre a construção da academia de futebol.

5. Apresentar outros investimentos que não tenham como interesse apenas o futebol profissional. Reconhece que este é o que mantém o clube, mas como se gasta com outras atividades, acredito que estes investimentos deveriam ser apresentados.

6. Publicar um relatório de administração. Neste relatório, a Administração do clube apresenta um resumo de atividades realizadas, principais projetos, as conquistas alcançadas, relata a origem e o destino dos recursos captados, propõem metas, ações futuras e indicadores econômico-financeiros e diagnóstico da temporada. Informações importantes para conhecimento dos sócios, torcedores, interessados em geral.

7. Aproveito para parabenizar em divulgar o orçamento do clube para o ano de 2022 no site.

8. Discutir e melhorar o código de ética para buscar falhar menos, coibir omissões e desvios. Aqui proponho um modelo para servir de base e incentivar a discussão para uma nova versão.

9. Separar na Demonstração do Resultado do Exercício, conforme é sugerido nos manuais de contabilidade. Primeiro receita líquida, menos custos. Após, resultado bruto, menos despesas. Dessa forma, ficará claro o resultado operacional do clube de acordo a cada fase.

10. Ensaiar um projeto de governança para o clube. Acredito que apoiará a transparência, minimizar o conflito de interesse, erros e fraudes. Aqui apresentei modelos de governança e algumas ideias que podem ser empregadas no cenário nacional.

11. Publicar, de forma trimestral ou mensal, as demonstrações financeiras (Balanço Patrimonial e Demonstração do Resultado).

Se o conteúdo fez sentido para você, curta e compartilhe.

Saudações rubro-negras!

REFERÊNCIAS

1 – EC VITÓRIA – NOTA À IMPRENSA – RESULTADO BALANÇO 2021. Disponível em: https://ecvitoria.com.br/comunicado-50/#:~:text=NOTA%20%C3%80%20IMPRENSA%20%E2%80%93%20RESULTADO%20BALAN%C3%87O,de%202021%2C%20e%20suas%20demonstra%C3%A7%C3%B5es.

Parabéns pelo trabalho, ótimas informações e sugestões pertinentes a transparêcia das informações.

CurtirCurtir