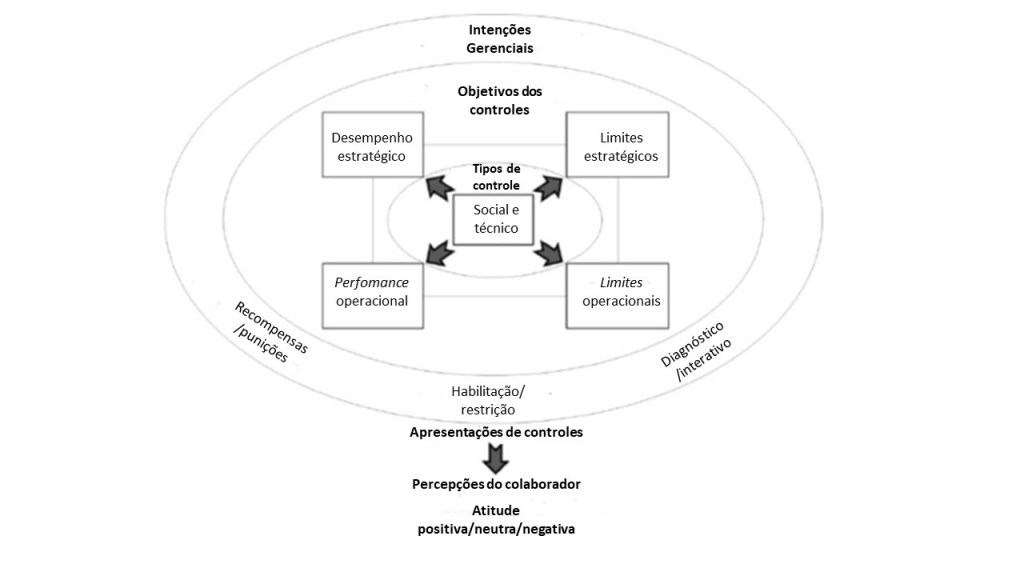

A Professora Sophie Tessier e o Professor David Otley1 desenvolveram uma estrutura revisada das Alavancas de Controle do Robert Simons (anteriormente apresentada aqui). A estrutura proposta separa as intenções dos gerentes e as percepções dos colaboradores.

A estrutura revisada apresenta os seguintes níveis:

- Tipos de controle (centro da estrutura);

- Sistemas de controle (segundo nível); e

- Intenções gerenciais (terceiro nível)

Tipos de controle (centro da estrutura)

Para o controle individual dos colaboradores, os gerentes possuem os controles sociais e técnicos disponíveis.

| Controles sociais são definidos como controles que apelam para os elementos emocionais, não racionais e afetivos dos colaboradores, são constituídos de valores centrais, crenças e normas. |

| Os controles técnicos são definidos como controles que especificam como as tarefas que devem ser executadas e como os indivíduos/grupos são organizados, baseados em regras, procedimentos e padrões. |

Sistemas de Controle (segundo nível)

Diferentes sistemas de controle que possuem objetivos específicos. Esses sistemas colaboram para os controles sociais e técnicos dos colaboradores. Os sistemas de controle gerencial são definidos como sistemas, regras, práticas, valores e outras atividades geridas para orientar o comportamento dos colaboradores.

Dois sistemas de controle preocupados com o desempenho (lado esquerdo da estrutura).

No nível estratégico, concentra-se em incertezas estratégicas. Busca monitorar se a organização possui a estratégia adequada para garantir a obtenção de sua visão. O seu papel é sinalizar a necessidade de revisão da estratégia.

Performance operacional se concentra em supervisionar o que a organização deve fazer bem para alcançar a sua meta (preocupação com o desempenho em nível operacional).

Os limites (lado direito da estrutura) são definidos como os conjuntos de controles que informam os colaboradores sobre o domínio aceitável de busca de oportunidades. Esses conjuntos de controles se preocupam em estabelecer limites no nível estratégico da organização.

Um exemplo dado pela autora e autor foi uma organização que tinha um sistema de semáforo, no departamento de P&D, que informava aos colaboradores se deveriam prosseguir com um projeto (verde), colocar o projeto em espera (amarelo) ou abandonar o projeto (vermelho).

Intenções Gerenciais (terceiro nível da estrutura)

As intenções representam o terceiro nível da estrutura. Assim, explicam as escolhas que os gerentes podem fazer em relação aos sistemas de controle.

As intenções podem:

- Decidir se o controle terá o foco principal de promover a discussão e o aprendizado (uso interativo) e qual será observado se houver algum desvio (uso diagnóstico);

- Decidir se o controle será usado de uma maneira que promova a criatividade (habilitação) ou de uma maneira que garanta previsibilidade (restrição)

- Decidir quais serão as consequências (ou seja, recompensas/punições) da realização (ou não realização) dos requisitos de desempenho e conformidade

A estrutura completa

Estes sistemas de controle não operam de forma separada. A sinergia é possível. Como vimos, são elementos dos quais os gerentes têm influência.

Após projetar os sistemas de controle, os gerentes podem decidir como apresentá-los. Tomar a decisão sobre como se comunicar com os colaboradores, como os canais utilizados (e-mails, documentos oficiais, apresentação em vídeo, apresentação presencial, reuniões presenciais) e o próprio conteúdo da mensagem (informações a serem fornecidas sobre o assunto) – controle, nível de linguagem utilizada.

Benefícios

- A estrutura reconhece o fato que um controle específico pode ter mais de um objetivo (desempenho e conformidade);

- Pode ser usado em diferentes níveis organizacionais (operacionais e estratégicos);

- Considera diferentes tipos de controles (sociais e técnicos);

Armadilhas a serem evitadas

- Os controles sociais e técnico possuem relação (não são substitutos). Os controles sociais influenciam, uma vez que os controles técnicos seguem as crenças e normas de comportamento da organização. Controles técnicos podem auxiliar a racionalizar os componentes sociais (elementos emocionais, não racionais e afetivos).

- A estrutura inclui gerentes (intenção gerencial) e colaboradores (percepção) para enfatizar o fato de que esses dois grupos de indivíduos podem não avaliar os controles da mesma maneira.

- A percepção do controle determina a atitude dos colaboradores. Ou seja, se a atitude é positiva, neutra ou negativa.

Conclusão

A estrutura revisada espera ser útil para ter uma visão mais holística da organização. Segundo a autora e autor, foram identificadas ambiguidades em relação à estrutura do das Alavancas de Controle. Para cada ambiguidade, uma solução foi proposta. Por fim, o estudo introduziu dois grupos de atores, gestores (intenção gerencial) e colaboradores (percepção) e focou principalmente no primeiro.

Referências

1 – Tessier, S., & Otley, D. (2012). A conceptual development of Simons’ Levers of Control framework. Management accounting research, 23(3), 171-185.